半导体设备零部件:小而美子赛道组成数百亿美元市场,国产化尚有大空间

1. 半导体设备零部件细分种类多,在半导体设备中价值占比高

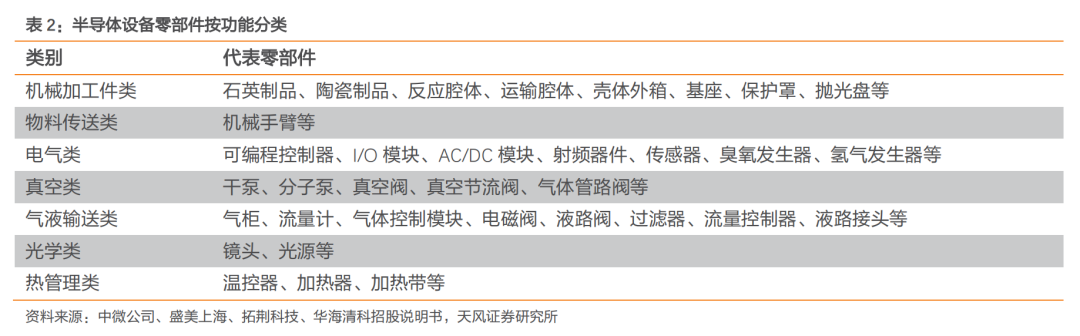

1)从产业链上来看,半导体设备零部件处于偏上游的位置。按照各类零部件在设备上的不同功能,可其大致分为机械加工件类、物料传送类、电气类、真空类、气液输送类、光学类、热管理类等。

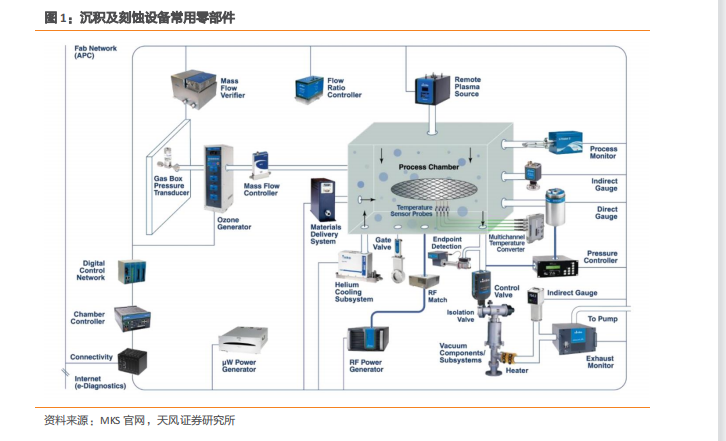

2)半导体设备零部件是半导体设备厂商最主要的营业成本来源,在半导体设备厂商营业成本中占90%左右,我们测算占半导体设备总价值量50%左右。

2. 半导体设备零部件行业中国外厂商占据头部地位,国产化空间大

1)半导体零部件行业中国外厂商占据头部位置,国产率整体较低。根据芯谋研究,目前石英、喷淋头、边缘环等零部件国产化率达到10%以上,射频发生器、MFC、机械臂等零部件的国产化率在1%-5%,而阀门、静电卡盘、测量仪表等零部件的国产化率不足1%。

2)我们预测半导体设备零部件的全球市场规模可达数百亿美元,中国大陆超百亿美元。我们预测中国大陆半导体设备零部件市场2022年预期规模为145亿美元,2030年预期市场规模约为180亿美元。

3.半导体产能向国内转移,国内厂商“横向”发展系机遇所在

1)半导体行业高景气,产能不断向国内转移。

2)复盘海外龙头公司成长路径。1)从短期看:在单一赛道夯实产品竞争力,是后续发展的基础;2)从中期看:横向拓展产品种类、纵向(部分)开拓下游应用是持续发展的两条路径,通过业务版图扩张,公司业绩天花板得以重塑;3)从长期看:“横+纵”向协同发力是持续成长的源动力。

3)横或纵向拓展业务版图是国内公司发展的必经之路。从国内公司现状来看,国内公司目前大多数仍处于发展的第一阶段,业务较为单一且整体体量较小,因此短期内借国产替代的东风提升拳头产品核心竞争力是第一要务;长期来看,横/纵(部分)向拓展业务版图是发展的必经之路。

4)横向拓展以发挥国产商家后发优势。海外厂商先发优势明显,Know how经验积累十分重要,国内公司很难能够在后发的情况下做成某一产品的绝对龙头,同时仅有部分赛道公司可实现由下而上的纵向拓展。我们认为横向拓展业务品类是国内设备零部件公司发展的必要途径,充分发挥后发优势。

4. 投资建议

随着半导体行业不断向中国大陆转移,国内半导体设备零部件厂商迎来新机遇。我们看好国内厂商在单一赛道夯实产品竞争力后,拓张业务版图,重塑业绩天花板。建议关注:

(1)正帆科技:工艺介质系统先行者,装备+材料+服务打造核心竞争力

(2)江丰电子:靶材国产替代龙头,持续研发促技术突破

(3)北方华创:业绩持续高增长,设备品类加速扩张

(4)新莱应材:覆盖医药+泛半导体+食品包装,三大业务市场前景广阔

(5)华亚智能:下游订单高需求,公司收入利润规模继续高增长

(6)神工股份:轻掺硅片厚积薄发,电极材料国产替代加速

(7)英杰电气:业绩稳定上升,新增订单全行业增长

(8)富创精密:拥有多种技术工艺和先进技术,业绩呈上涨趋势

风险提示:海内外疫情反复风险、研发成果不及预期、下游需求不及预期、客户认证进度不及预期

1.半导体设备零部件简介及分类

1.1. 半导体设备的核心部分,下游厂商营业成本的主要来源

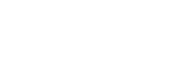

半导体设备由大量零部件组成,零部件的性能、质量和精度直接决定着设备的可靠性和稳定性,因此半导体设备零部件需要在材料、结构、工艺、品质和精度、可靠性及稳定性等性能方面达到半导体设备及技术要求。半导体零部件是半导体行业的基石。常见的半导体零部件有密封圈(O-Ring)、 传送模块(EFEM)、射频电源(RF Generator)、静电吸盘(ESC)、硅环等结构件(Si)、真空泵(Pump)、气体流量计(MFC)、喷淋头(Shower Head)等。

半导体零部件产业通常具有高技术密集、学科交叉融合,同时在价值链上举足轻重等特点。半导体设备零部件是半导体设备厂商最主要的营业成本来源,在半导体设备厂商营业成本中占90%左右,经我们测算得出其占半导体设备总价值量的50%左右。半导体设备零部件是半导体产业赖以生存和发展的关键支撑,其水平直接决定我国在半导体产业创新方面的基础能级。

目前我国半导体零部件产业尚处于起步期,核心零部件仍然依赖进口。根据芯谋研究,目前石英、喷淋头、边缘环等零部件国产化率达到10%以上,射频发生器、MFC、机械臂等零部件的国产化率在1%-5%,而阀门、静电吸盘、测量仪表等零部件的国产化率不足1%。我们认为,通用零部件的国产化率低,主要原因在于通用零部件的设计和生产要求高,国内加工商通常难以满足要求,由于我国半导体设备发展还未成熟,在通用零部件的采购上也较为被动,不敢轻易尝试国产新品种。

1.2. 细分产品种类众多,通用型零部件较多

从产业链上来看,半导体设备零部件处于偏上游的位置。

按照各类零部件在设备上的不同功能,可其大致分为机械加工件类、物料传送类、电气类、真空类、气液输送类、光学类、热管理类等。

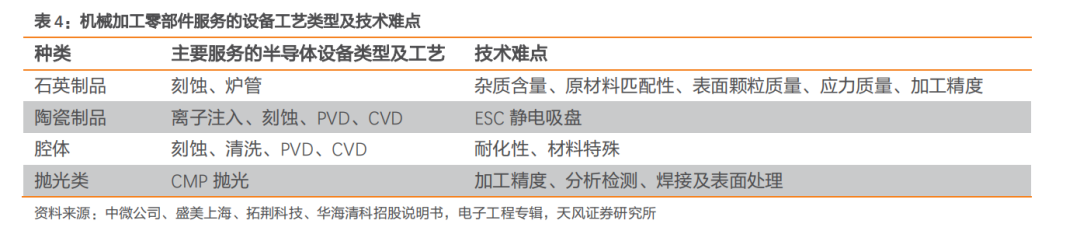

1.2.1.机械加工类零部件

机械加工类零部件主要包括石英制品、陶瓷制品、腔体和抛光类,不同类别的零部件有不同的应用与技术难点。以ESC静电吸盘为例,它在半导体制造中用于固定晶圆,以氧化铝陶瓷或氮化铝陶瓷作为主体材料,同时加入其他导电物质使得其总体电阻率满足功能性要求,对陶瓷材料的导热性,耐磨性及硬度都有所要求,且陶瓷内部有机加工构造精度要求高,陶瓷层和金属底座结合要满足均匀性和高强度的要求。

1.2.2.物料传送类零部件

物料传送类零部件包括机械手臂、EFEM、轴承、精密轨道、步进马达等。机械手臂在半导体设备中起到搬运作用,可在集群工具和线性配置的工艺模块之间安全地同时传输单个或多个晶圆。因为晶圆硅晶片极其容易受到其他颗粒的污染,所以一般在真空环境下进行。在此环境下,大部分材料的机械手臂一般难以完成工作,制作机械手臂的材料需要耐高温、耐磨、并且硬度要求也很高。

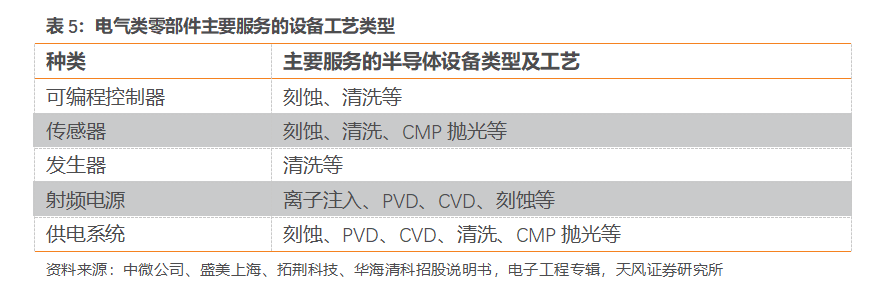

1.2.3.电气类零部件

电器类零部件分为可编程控制器、传感器、发生器、射频电源以及供电系统等,主要应用于刻蚀、清洗、CMP抛光等步骤中。其中,可编程控制器是通过数字式或模拟式的输入输出来控制各种类型的机械设备或生产过程;射频电源是用于射频电路或射频设备的电源,要求电源供电平稳,瞬间供电要求较高;传感器包括压力传感器、温度传感器等;发生器包括臭氧发生器、CO2混合发生器、氢气发生器、兆声波发生器等。

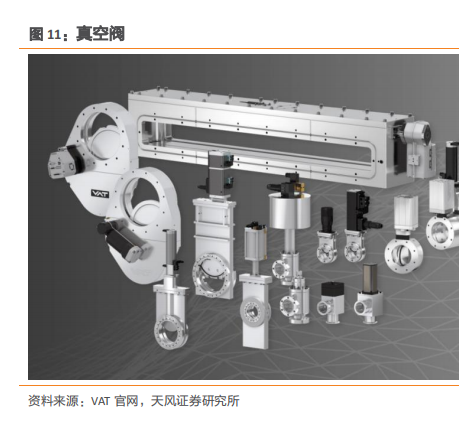

1.2.4. 真空类零部件

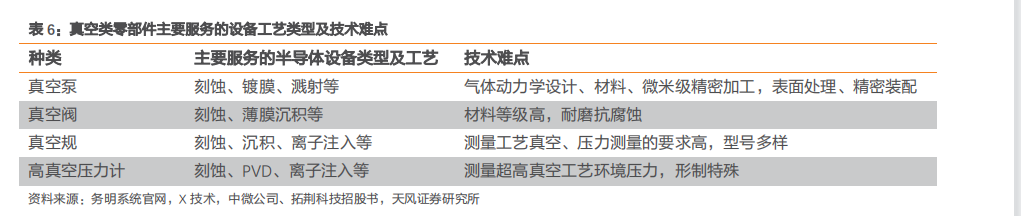

真空类零部件包括真空泵、真空阀、真空规、高真空压力计以及气体流量计,主要应用于刻蚀、清洗以及对环境清洁度要求较高的PVD工艺中。真空泵的技术难点在于气体动力学设计、材料、微米级精密加工、表面处理以及精密装配等;真空阀的技术难点在于材料等级高、耐磨抗腐蚀等;真空规的技术难点在于测量工艺的要求高及型号多样;高真空压力计的难点在于测量超高真空工艺环境压力以及形制特殊。

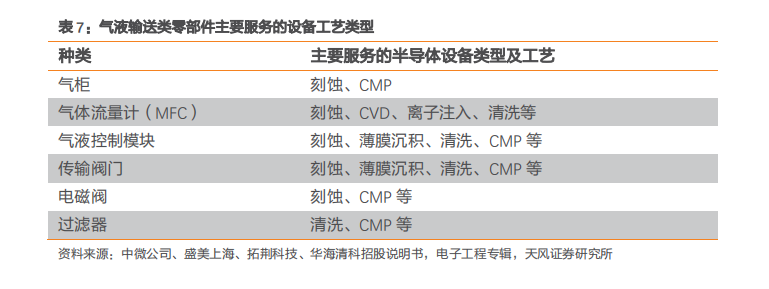

1.2.5.气液输送类零部件

气液输送类零部件包括气柜、气体流量计、气体控制模块、传输阀门、电磁阀以及过滤器。其中,气柜用于贮存各种工业气体,同时也用于平衡气体需用量的不均匀性,可分为低压气柜和高压气柜两大类,主要用于刻蚀、CMP工艺中;气体流量计是对气体进行流速测量和控制的一种零部件,要求响应速度快、精确度高、稳定性好、耐腐蚀性好、使用寿命长;过滤器由筒体、不锈钢滤网、排污部分、传动装置及电气控制部分组成,按获得过滤推动力的方法不同,分为重力过滤器、真空过滤器和加压过滤器三类。

1.2.6. 光学类零部件

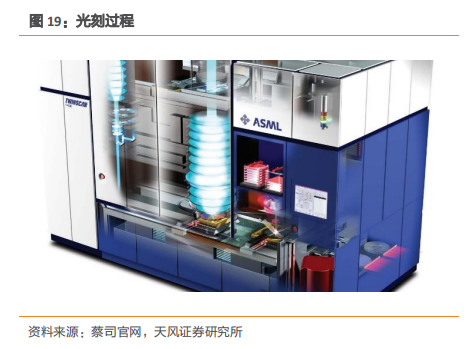

光学类设备零部件主要用于半导体光刻机。一套完整的光刻机包括多个组成系统,主要包括曝光系统、自动对准系统、整机软件系统等。其中,曝光系统更是包含了照明系统和投影物镜。在组成光科技的所有核心精密零件中,光学镜头、光学光源以及工作台又可以说是核心中的核心。

光刻机的光学光源所包含的光源波长是决定光刻机工业能力的重要部分。需要特别注意的是,光刻机所需要的光源,必须具备体积小、功率高以及稳定的几个特点。越来越小、功能更强大、更节能的微芯片是数字化的基础。为了实现这一点,芯片的结构必须逐渐变得更精细。这只能通过光学系统和光学组件越来越精确,使光的波长越来越短来实现。

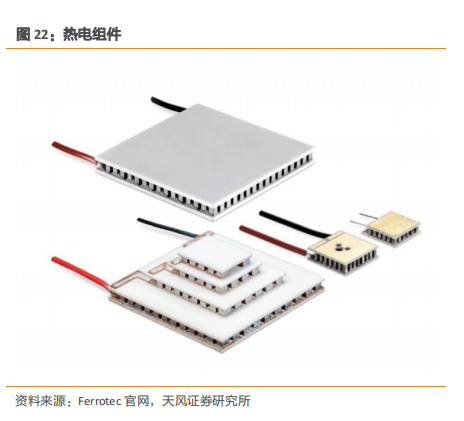

1.2.7. 热管理类零部件

热管理类零部件用于管理与控制半导体设备的温度,包含热电组件、热电温度控制器等。热电模块是板状半导体冷却装置,当电流流过两种不同金属的结点时会产生热量,它利用这份热量来工作。它们结构紧凑、重量很轻,通常用于汽车的温度控制座椅、冷却冷却器、光通信、生物技术、空调以及各种消费电子产品。每个热电系统都需要一个温度控制器来进行管理。大多数现有的温度控制解决方案并不适合控制热电模块,这时需要使用专为控制热电模块的独特需求而设计的温度控制器。